Morro do Chapéu: INCONSISTÊNCIAS GRAVES ENVOLVENDO A PLACA EXT0003 E O SERVIDOR CONDUTOR

Morro do Chapéu: Relatório aponta inconsistências em pagamentos de combustíveis da frota municipal

Um relatório de leitura detalhado, apresentado em denúncia ao Tribunal de Contas dos Municípios (TCM-BA), pelo Grupo ADICC revela graves falhas no controle de pagamentos de combustível da frota municipal. Os dados, extraídos de planilhas do processo de pagamento Nº 1473, apontam inconsistências técnicas e indícios de improbidade administrativa.

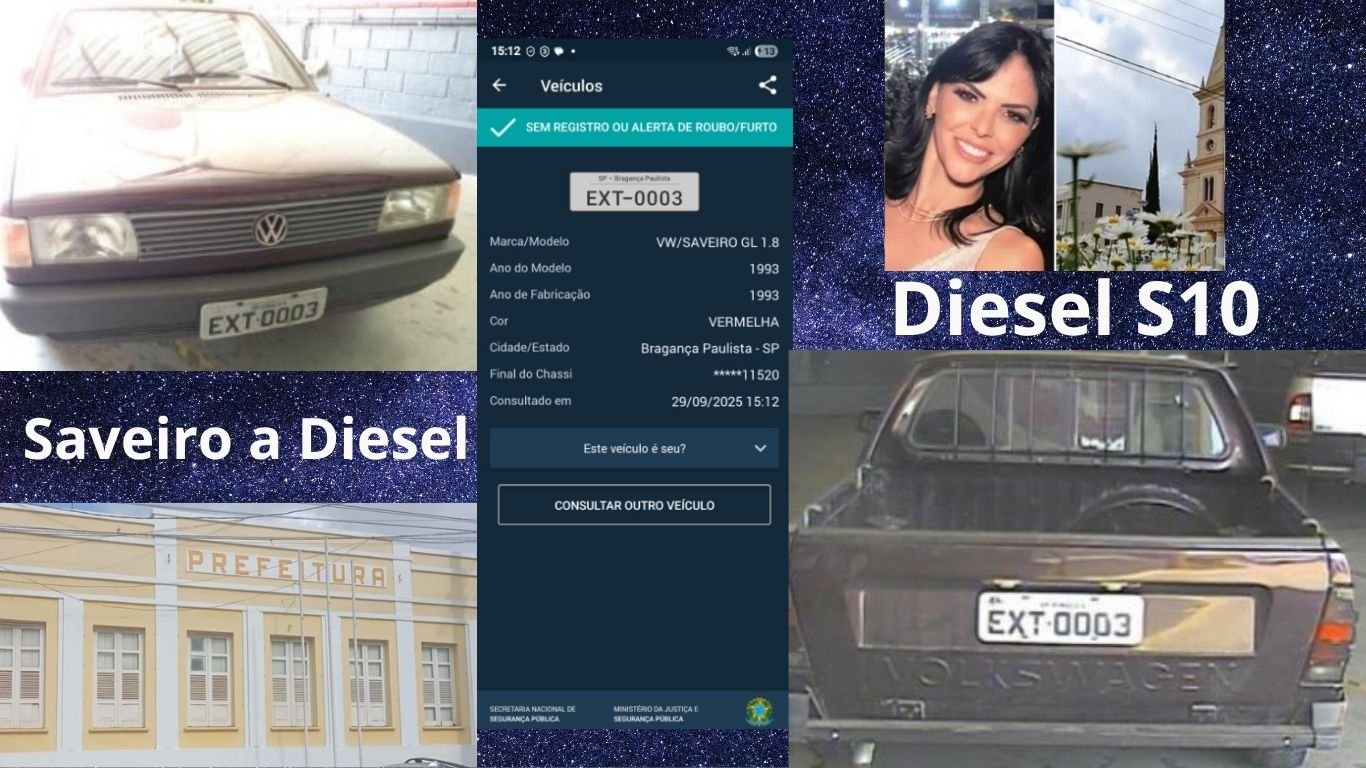

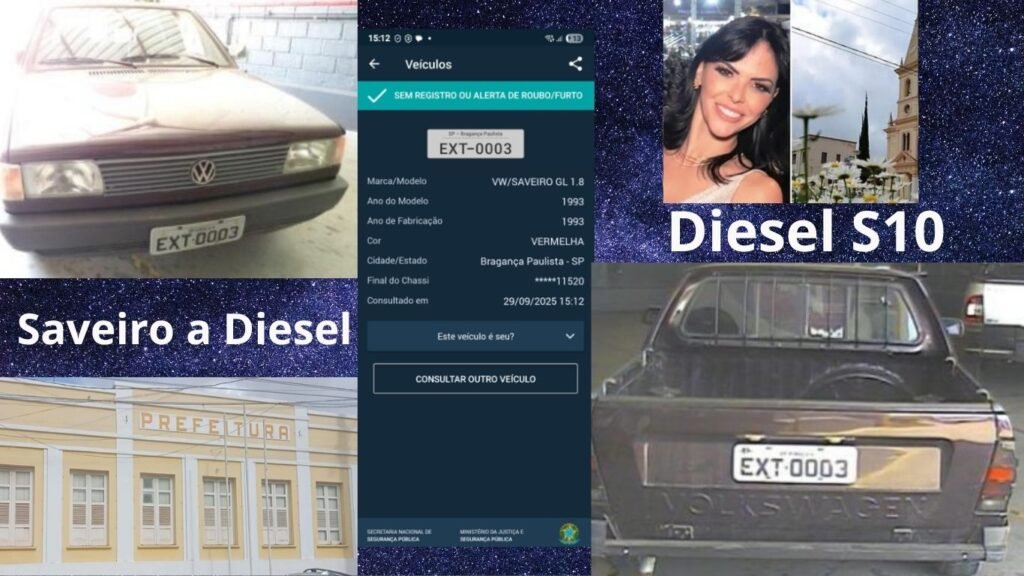

O ponto principal do relatório é o registro de abastecimento de um veículo Volkswagen Saveiro, ano 1993, com *Diesel S10*. A Saveiro, conforme consulta pública, usa somente gasolina, o que torna o abastecimento impossível. Mais de 800 lançamentos no processo de pagamento estão associados ao mesmo veículo.

O relatório também destaca que o servidor nomeado como fiscal do contrato, que também ocupa o cargo de Diretor de Abastecimento, aparece nas planilhas como “condutor” do veículo envolvido nas irregularidades. Essa sobreposição de funções, combinada com os registros inconsistentes, levanta questionamentos sobre a fiscalização e a segregação de tarefas na gestão.

A denúncia salienta ainda que a prefeitura já havia admitido publicamente erros de inserção de dados pela empresa contratada e, mesmo assim, as inconsistências não foram corrigidas. Além disso, os abastecimentos a diesel não foram registrados na base de dados oficial da prefeitura (Sistema SIGA/TCM-BA), o que indica omissão ou falha de controle.

O documento foi encaminhado ao TCM-BA, que deve agora iniciar a apuração dos fatos, com a possibilidade de instauração de inquérito civil e abertura de ação por improbidade administrativa contra os responsáveis.

Principais pontos do relatório:

° Abastecimento irregular: Veículo a gasolina (placa EXT0003) registrado com abastecimentos de Diesel S10.

* *Conflito de funções:* Fiscal do contrato e Diretor de Abastecimento aparece como “condutor” do veículo envolvido na inconsistência.

° Falha de controle: O registro irregular não consta na base de dados oficial da prefeitura (SIGA/TCM-BA).

° Admissão de erros: A própria prefeitura já havia reconhecido falhas no sistema de controle.

fonte: @grupoadicc

AOS EXCELENTÍSSIMOS CONSELHEIROS DO TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA.

ASSUNTO: IMPROBIDADE ADMINISTRATIVA E FALHAS DE CONTROLE NO ABASTECIMENTO DA FROTA (PROCESSO DE PAGAMENTO Nº 1473, CONTRATO Nº 192/2022 – MV2 SERVIÇOS LTDA.

- SÍNTESE FÁTICA E ATOS FORMAIS DE NOMEAÇÃO DO FISCAL DO CONTRATO

1.1. Por meio da Portaria nº 035, de 24/02/2023, o Município de Morro do Chapéu nomeou o servidor ADSON MOREIRA SOUZA, matrícula 20.867, como fiscal do Contrato nº 192/2022 (Pregão Eletrônico nº 011/2022), celebrado entre o Município e a pessoa jurídica MV2 SERVIÇOS LTDA, para “contratação de empresa especializada para prestação de serviços continuados de gerenciamento e controle de abastecimento da frota de veículos” das secretarias municipais. A portaria foi assinada na mesma data pela Prefeita Juliana Araújo Leal.

1.2. Em consulta ao sistema do Tribunal de Contas dos Municípios da Bahia (TCM-BA), especificamente na aba “Pessoal” (folha de pagamento), verificou-se que o Sr. ADSON MOREIRA SOUZA ocupava cargo em comissão de Diretor do Departamento de Abastecimento no período em que atuou como fiscal do referido contrato. Até este ponto, registra-se que não se infere, por si só, irregularidade na acumulação das funções de direção/chefia e fiscalização contratual, sendo até plausível que a experiência setorial contribua para a adequada supervisão do objeto contratual.

- PROCESSO DE PAGAMENTO Nº 1473 (E-TCM) E PLANILHAS DE ABASTECIMENTO

2.1. O objeto específico desta denúncia recai sobre o Processo de Pagamento nº 1473, identificado no sistema público e-TCM em 11 partes/documentos, referente a despesas de abastecimento e gerenciamento de frota. A análise integral dos documentos revelou:

- a)a juntada de planilhas com detalhamento de transações (data e hora, credenciado, CNPJ, cliente, centro de custo, placa, tipo de combustível, hodômetro/horímetro, litros, valor unitário, valor bruto, valor líquido e“condutor”);

- b)recorrentes menções ao servidor ADSONou ADSOM MOREIRA SOUZA enquanto “condutor” vinculado a uma das placas listadas;

- c)as planilhas apresentadas carecem de dicionário de dados e de definição clara dos campos, não explicam o significado operacional de colunas sensíveis (por exemplo, ‘condutor’, ‘cliente’, ‘centro de custo’, ‘valor líquido’) e não trazem notas metodológicas sobre a forma de coleta, consolidação e validação das informações.

2.2. A prefeitura falha ao não apresentar metadados e controles mínimos de integridade documental das planilhas inseridas no e-TCM. Embora os documentos estejam publicamente acessíveis, a falta de estrutura de dados auditáveis compromete a inteligibilidade e o controle social, sobretudo quando cotejados com registros oficiais de veículos e combustíveis.

- INCONSISTÊNCIAS GRAVES ENVOLVENDO A PLACAEXT0003 E O SERVIDOR CONDUTOR

3.1. Por meio de consulta a aplicativo público de verificação de veículos (SINESP Cidadão), apurou-se que a placa EXT-0003 pertence a um veículo Volkswagen Saveiro, ano 1993, emplacado no Estado de São Paulo, cujo sistema de alimentação é compatível com gasolina e incompatível com diesel S10.

3.2. No entanto, no Processo de Pagamento nº 1473 (PP 1473 – FMS – FUS 15%_Part7.pdf), constam lançamentos referentes à mesma placa abastecendo, em diferentes ocasiões, “gasolina comum” e “diesel S10”. Ademais, a planilha indica como “condutor” o servidor ADSON MOREIRA SOUZA em centenas de lançamentos (ultrapassando 800 citações totais em arquivos correlatos), incluindo abastecimentos atribuídos à referida placa.

Para fins de transparência e controle, desenvolvemos um sistema próprio para consolidar e analisar os consumos de combustíveis a partir dos dados oficiais obtidos via Ouvidoria do TCM-BA, em resposta às nossas solicitações. Essa solução se fez necessária porque o módulo público do SIGA/TCM-BA, tal como disponibilizado em .pdf, apresenta limitações significativas de utilidade analítica.

Em síntese, a atual configuração do SIGA não atende, de forma satisfatória, ao propósito de apoiar análises substantivas de conformidade e eficiência do gasto, impondo a necessidade de ferramentas auxiliares para viabilizar a avaliação técnica dos registros.

3.3. A inconsistência é objetiva e verificável: trata-se de veículo cuja especificação técnica não comporta abastecimento com diesel S10, mas que, segundo as planilhas do processo de pagamento, teria recebido tal combustível. Some-se a isso que, no Sistema SIGA/TCM-BA, base de dados oficial de responsabilidade do ente municipal, não há o correspondente registro de abastecimento a diesel S10 para a mesma placa, revelando omissão ou não inserção de dados que constam no processo de pagamento.

- ADMISSÃO PÚBLICA DA GESTÃO MUNICIPAL E RESPONSABILIZAÇÃO POR FALHAS OPERACIONAIS

4.1. Em nossa denúncia anterior processo e-TCM 25632e25, instruída com dados oficiais extraídos do SIGA/TCM-BA, recebidos após nossa solicitação à Ouvidoria do TCM-BA, apontamos 92 lançamentos com valores por litro entre R$ 10,00 e R$ 70,00 e outras anomalias. Após a publicação em meu blog pessoal, a Prefeitura emitiu nota pública e a Prefeita, em vídeo publicado em seu perfil pessoal, admitiu que os erros decorreram da atuação da empresa contratada para inserir dados no SIGA, rescindindo o contrato e qualificando os problemas como “de fácil identificação” (Anexo PDF-PREFEITURA-NOTA-LITROS.pdf).

4.2. A admissão pública reforça a materialidade das falhas e indica, no mínimo, negligência na seleção, fiscalização e controle da contratada, com manutenção de erros sistêmicos por período prolongado e sem pronta correção dos lançamentos e sem a devida conciliação entre bases (planilhas do pagamento x SIGA/TCM x registros veiculares).

- ENQUADRAMENTO JURÍDICO

5.1. Há indícios de violação aos princípios da legalidade, impessoalidade, moralidade, publicidade e eficiência (art. 37, caput e §1º, CF/88), bem como de ofensa aos deveres de transparência e controle da despesa (LC 101/2000 – LRF), pela ausência de confiabilidade dos registros, falhas de governança e de integridade informacional.

5.2. Os fatos se amoldam, em tese, aos arts. 10 e 11 da Lei 8.429/1992 (com redação da Lei 14.230/2021):

- art. 10 (improbidade por dano ao erário), por permitir pagamentos com base em registros inconsistentes, ausência de controles, e por não adotar diligências mínimas para evitar dispêndios indevidos, além de possível pagamento “sem causa” em razão de abastecimentos incompatíveis com as especificações do veículo;

- art. 11 (ato atentatório aos princípios), por comprometer a fidedignidade de dados oficiais, a publicidade impessoal e a eficiência, minando a rastreabilidade e a fiscalização externa.

5.3. A concomitância de o fiscal do contrato e Diretor de Abastecimento figurar, reiteradamente, como “condutor” do veículo envolvido na inconsistência (abastecimento a diesel S10 em veículo gasolina) sugere, em tese, conflito operativo e desvio de função, com potencial violação aos deveres funcionais, inclusive por quebra de segregação de funções e risco de captura do controle. Embora dirigir veículo oficial por si só não seja ilícito, a sobreposição entre condução de veículo, fiscalização contratual e direção do departamento, quando associada a lançamentos tecnicamente impossíveis e ausência de conciliação, agrava a responsabilidade administrativa e recomenda apuração de responsabilidade individual e por cadeia de comando.

- PEDIDOS

Diante do exposto, requer-se:

- a)A instauração de inquérito civil para apuração dos fatos, com:

- Requisição integral do Processo de Pagamento nº 1473 (todas as partes) e dos respectivos documentos-fonte originais, inclusive planilhas com metadados, trilhas de auditoria e arquivos eletrônicos nativos;

- Extração das integrais de abastecimento por placa e por condutor no período dos exercícios 2021–2025, com destaque para a placaEXT0003 e demais placas com lançamentos de diesel em veículos de combustível diverso;

III. Cruzamento entre lançamentos do e-TCM, registros SIGA/TCM-BA, notas fiscais eletrônicas, comprovantes de abastecimento, logs do sistema de gerenciamento contratado e cadastro veicular oficial (DETRAN), validando combustível compatível por placa/RENAVAM;

- Perícia técnica sobre os sistemas e planilhas para aferir autenticidade, autoria, datação e integridade dos dados;

- b)A oitiva da Prefeita Municipal, do fiscal do contrato (Sr. Adson/Adsom Moreira de Souza), do Ordenador de Despesas, do Controlador Interno e dos representantes da MV2 Serviços Ltda;

- c)A expedição de recomendações e/ou TAC para:

- I. Implementação de controles internos mínimos: segregação de funções, logs imutáveis, validação automática de compatibilidade combustível/veículo, metadados obrigatórios, conciliação mensal SIGA x notas x planilhas, e publicidade ativa com dados abertos auditáveis;

- Correção retroativa dos lançamentos e glosas de despesas incompatíveis, com apuração de danos e identificação de responsáveis;

- d)Na presença de lastro probatório suficiente, o ajuizamento de ação civil pública por improbidade administrativa, com pedido de:

- I. Ressarcimento integral do dano ao erário;

- Perda da função pública e suspensão de direitos políticos, quando cabível;

III. Multa civil e proibição de contratar com o poder público, nos termos da Lei 8.429/1992;

- e)Se verificado o uso de perfis pessoais para defesa de atos oficiais, a apuração paralela por violação ao princípio da impessoalidade, conforme recomendação do MPPE em caso análogo e entendimento recente do STJ sobre promoção pessoal em redes privadas de gestores.

- NOTAS FINAIS

Antecipa-se possível alegação defensiva de que a placa em questão não identificaria um automóvel, mas sim uma máquina pesada, sugerindo tratar-se de outro mero “erro material”. Tal tese, contudo, não se sustenta. Além de a base de dados oficial SINESP-CIDADÃO indicar tratar-se de veículo automotor leve, verifica-se que o servidor apontado como condutor — que também ocupa cargo comissionado e exerce a função de fiscal do contrato — não detém habilitação compatível para a condução de máquinas pesadas.

Desse modo, a tentativa de reclassificação do bem não afasta as inconsistências técnicas já demonstradas, tampouco elide a responsabilidade pela inserção e validação de lançamentos incompatíveis com as especificações do veículo e com as exigências legais de habilitação para o suposto equipamento.

Ressalta-se que a Prefeita, em nota oficial e vídeo público, reconheceu que os erros decorreram da empresa contratada pela própria gestão, o que, longe de elidir a responsabilidade do ente, reforça a culpa por negligência na seleção, fiscalização e saneamento tempestivo das inconsistências. A discrepância técnica do abastecimento “diesel S10” em veículo “gasolina” e a ausência de espelho fiel no SIGA/TCM-BA constituem indícios objetivos e verificáveis que exigem atuação célere e eficaz deste Tribunal.

Anexos:

PP1473 / PUBLICAÇÃO_00001 / NOTA_PREFEITURA / RESPSOTA A NOTA DA PREFEITURA/ DADOS DO PERFIL PESSOAL + VÍDEO COM FALSA ACUSAÇÃO DE FAKENEWS / Outros.

APONTE PARA O QRCODE OU CLIQUE PARA ACESSAR O PP 1473 – FMS – FUS 15%_Part7.pdf:

PP 1473 – FMS – FUS 15%_Part1.pdf:

Fonte: grupoadicc.com – LRN

#denúncia, #informação, #LéoRicardoNotícias, #LRN, #morrodochapéu, #oladocríticodanoticia, #PrefeituraMunicipal, #regional